İşletme yönetimi sürecinde organize etme aşamasının çalışma alanlarından birisi, amaca uygun sosyal yapının kurulmasıdır. Bu aşama organizasyon teorisi çalışmalarında ‘Sosyal Yapılandırma’ alanı olarak bilinir. Bu kavram sadece işletmelere/organizasyonlara özgü bir yapılanma türü olmayıp, toplumun her kademesinde bireylerin ilişkileri ve davranış biçimlerini şekillendiren her ölçekteki düzenler için kullanılan bir kavramdır.

Sosyal yapılandırma adından da anlaşılacağı üzere, ‘sosyal yapı’ nın oluşturulması sürecini kapsamakta; Sosyal yapı da, iş organizasyonu içinde yer alan görevler ve uygulayıcıları arasındaki ilişkileri düzenli ve dengeli kalıplar olarak biçimlendirilen, şekillendiren ve normlaştıran bir düzeni tanımlamaktadır.

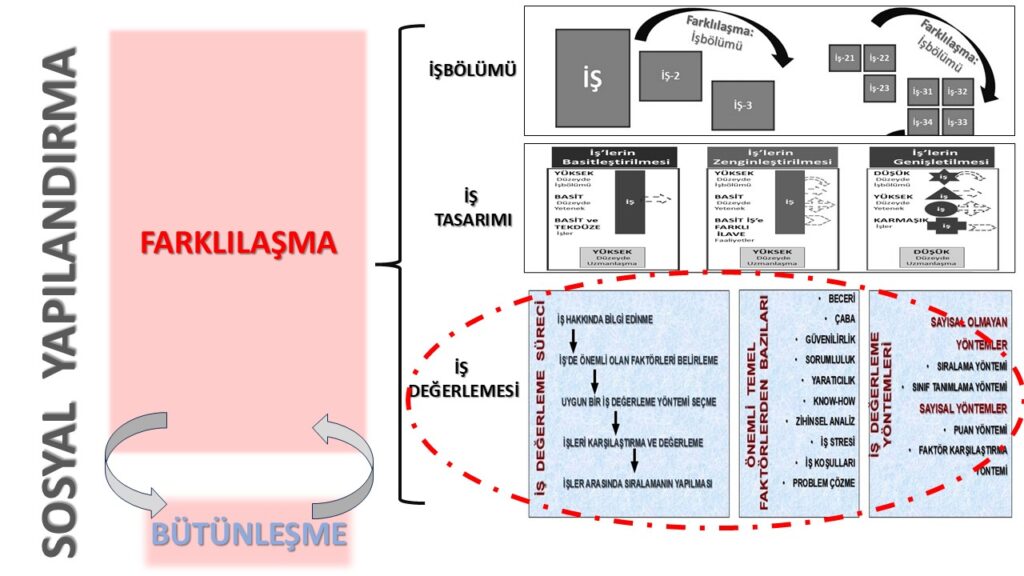

İşletmelerde sosyal yapılandırma sürecinde iki temel faaliyet aşaması bulunmaktadır.

Aynen biyolojide olduğu gibi işletmelerde de bölünerek oluşturulmuş farklı işler(Farklılaşma) bir araya gelerek organizasyonu(işletme) oluştururlar.

Farklılaşan hücrelerin her biri bir usulüne uygun olarak bölündüğü ve tasarlandığında farklı özellik ve uzman işleve sahip olarak daha etkili ve verimli çalışmalar yapabildiğinden bir araya gelerek oluşturdukları bütünsel organizma da daha etkili ve verimli olarak yaşamını sürdürür.

Farklılaşan işler arttıkça, işler ve işleri gerçekleştiren çalışanlar arasında koordinasyon ve eşgüdüm konuları zorlaşmaya başlar. Bu durum işletmede bütünleşme yönünde baskı yaratmaya başlar, ve işler arasında eşgüdüm sağlayacak mekanizma olarak bütünleşik yönetim yapıları (bölümlendirmeler, yetki, emir-komuta düzeni, koordinasyon, işletme yapıları, v.s.) ortaya çıkar.

İşletme sosyal yapılandırma çalışmaları bu iki süreç arasında çok hassas bir denge kurulmasını gerektirmektedir.

WEB sitemizde bundan önce ‘sosyal yapılandırılma’ sürecindeki aşamalardan işlerin farklılaşması/bölünmesi ve bölünen işlerin tasarımı konularını ‘İşletme ve Yönetimde Sosyal Yapılandırma Süreci-1: Farklılaşma(İş’lerin Bölünmesi)-21.06.2022’ ve ‘İşletme ve Yönetimde Sosyal Yapılandırma Süreci-2: Farklılaşan İş’lerin Tasarımı-15.06.2023’, adlı yazılarımızda ele alıp incelemiştik.

Devam niteliğinde bu yazımızda sosyal yapılandırma sürecinin farklılaşma aşamasındaki diğer bir faaliyeti, ‘Farklılaşarak Bölünen İş’lerin Değerlemesi’ konusunu ele alarak kapsamlı olarak inceleyeceğiz.

Farklılaşarak Bölünen ve Tasarımı Yapılan İş’lerin Değerinin Saptanması : İş Değerlemesi

İş değerlemesi çoğunlukla iş tanımı ve iş gerekleri ile ilişkili, ama farklı bir faaliyeti içeren bir kavramdır.

İş tanımında esas olan, iş analizi çalışmaları sonucunda ortaya çıkan iş’in ne olduğu ile ilgili açıklamalardır, tanıtımdır.

İş gerekleri de işi gerçekleştirecek çalışanların nitelikleri konusunda bilgiler veren açıklamaları kapsar.

İş değerlemesi ise, yapılan iş’in bütünü- ve bütünü oluşturan unsurları- değerleyen bir çalışmanın sonucunda, o iş’e biçilen kıymeti gösteren bir açıklamadır. İş değerlemesi sonucunda işletme faaliyetlerinde yer alan her iş’in diğer iş’lere göre kıymeti (değeri )belirlenir. Bu değerlemenin en önemli yapılma nedeni ise o iş’in parasal kıymetinin, başka bir ifade ile, işi gerçekleştirenlere verilecek ücretin belirlenmesidir.

Bir iş gerçekleştirildiğinde o işi yapana ne kadar bir ücret verilmelidir? sorusu çeşitli şekilde cevaplanabilir. “Bu iş önemlidir, onun için ücret biraz yüksek olmalı…” veya “…Bu iş çok kolay fazla ücret vermeye gerek yok…” gibi söylemler iş yaşamında yaygın olarak yer almaktadır. Bu durumda şu soruyu sormak gerekir. “Niçin bu iş önemlidir veya önemsizdir?..”

Bu soruya cevap verebilmek için iş’in değerinin belirlenmesi gerekmektedir.

Aslında iş yaşamında ‘İş Değerlemenin’ sadece işyerlerinde ücretleri saptamaya yarayan bir yöntem olduğu şeklinde çok yaygın, baskın, çoğu zaman geçerli, ama eksik olan bir görüş bulunmaktadır. Bu görüş doğrultusunda işyerinde ücretlerin sadece değerlemeye bağlandığı şeklinde bir izlenim de yaratılmıştır.

Ama, işyerinde iş’lerin/görevlerin önem sırasını belirleyen bir gruplama yaparak en etkili ve verimli bir iş yapısı oluşturulması, başka bir deyişle, iş tasarımı amaçlı değerlemeler de gerçekleştirilmektedir. Böylece bir iş’in etkili ve verimli olarak yapılmasında hangi iş’lerin göreceli olarak değerli olduğu ortaya çıkmaktadır.

Kısaca iş değerleme çalışmaları bazen adil ve eşit ücret belirleme amaçlı, bazen de etki ve verim yaratacak değerli iş’leri saptamak amaçlı olabilmektedir.

İşletmelerin sosyal yapılandırma sürecinin farklılaşma aşamasında yer alan ‘İş Tanımı’, ‘İş Tasarımı’ ve ‘İş Gerekleri’ çalışmalarında olduğu gibi, ‘İş Değerleme’ çalışmaları için toplanması gerekli bilgi ve veriler ‘İş Analizi-İşlerin analiz edilmesi’ çalışmalarından elde edilen bulgular ile gerçekleştirilmektedir.

İş Değerleme ve Ücret

İşyerlerinde iş’in değeri belirlenmeden yapılan ücret takdirleri sübjektif yargıya dayalı olabilmekte ve bu nedenle de doğru olmayabilmektedir.

O halde objektif olarak yapılacak şey, gerçekleştirilecek bir iş analizinde parçalara ve unsurlarına ayrılan bir iş’e, çeşitli faktörler gözönüne alınarak kıymet biçmek ve biçilen kıymet’e göre değerleme yaparak hem kurumsal verimliliği hem de çalışan beklentilerini karşılayacak adil ücreti belirlemektir.

İş değerlemenin ve onun sonucunda iş’lere biçilen ücret çalışmalarının temeli olan felsefi boyut ise, ‘eşitlik ve adil ücret’ hususudur.

Klasik yönetimde yönetim süreci yaklaşımının öncüsü Henri Fayol’un (1841-1925) 14 yönetim ilkesinden birisi olan ‘eşitlik ve adil yönetim’ ilkesi işyerlerinde görevlerin herkes için iyi ve adil, Fayol’un deyişi ile, ‘eşit’ bir şekilde yapılması ve çalışanların bunu algılamalarının sağlanmasıdır. Bu bağlamda bu ilkede, açık olarak belirtilmese de, işyerlerinde gerçekleştirilen iş’in değerinin adil olarak saptanması hususuna endirekt bir vurgunun yapıldığı ön plana çıkmaktadır.

Fayol’un diğer bir yönetim ilkesi olan ‘çalışanların adil olarak ücretlendirilmesi’ ilkesi ise direkt olarak çalışanların gerçekleştirdikleri iş’le orantılı bir ücret almasının sağlanmasıdır.

Sosyal yapılandırma süreci ile ilgili ilk yazımızda (Bkz.‘İşletme ve Yönetimde Sosyal Yapılandırma Süreci-1: Farklılaşma/İş’lerin Bölünmesi)’ sözü edilen 19. yüzyıl İngiliz matematikçisi Charles Babbage’a (1791-1871) göre, çalışan kişiye uzmanlık konusu haricinde gerçekleştirdiği kısım için yapılan ödeme gereksiz ve yersizdir. Başka deyişle adil değildir. Çünkü çalışan uzmanı olmadığı bir alanda yapacağı iş’i etkili ve verimli yapamayacağından alacağı ücret de adil olmayacaktır. Dolayısı ile düşünür tarafından yaşadığı dönemde her ne kadar açık ve seçik olarak vurgulanmamış olsa da adı konulmamış olan bir ‘iş değerleme’ faaliyetinin adil ücret saptanmasındaki önemi ve gerekliliği hissedilmektedir.

Benzer bir şekilde, sanayi devrimi ile başlayan yönetim çalışma ve uygulamalarına ilişkin literatürde bazı kaynaklar, iş değerlendirmenin felsefi ve teorik gelişiminin Frederick W. Taylor (1856-1915) aracılığıyla alana girdiğini ileri sürmektedir.

Örneğin, alanda önde gelen araştırmacılardan Richard Henderson ve H.John Bernardin, Taylor’un iş verimliliğine ilişkin zaman ve hareket çalışmalarında, bölünen ve tanımlanan işlere ücret belirleme konusundaki metodolojisinin aslında o dönemde adı konmamış bir ‘iş değerlemesi’ olduğunu ileri sürmektedir.

Taylor bazı alan uzmanlarınca iş değerlendirmenin felsefi atası olarak görülse de literatür kaynakları iş değerlendirme uygulamalarının ilk örneklerinin 1871’deki ABD Kamu Hizmeti Komisyonu’na kadar uzandığını ileri sürer.

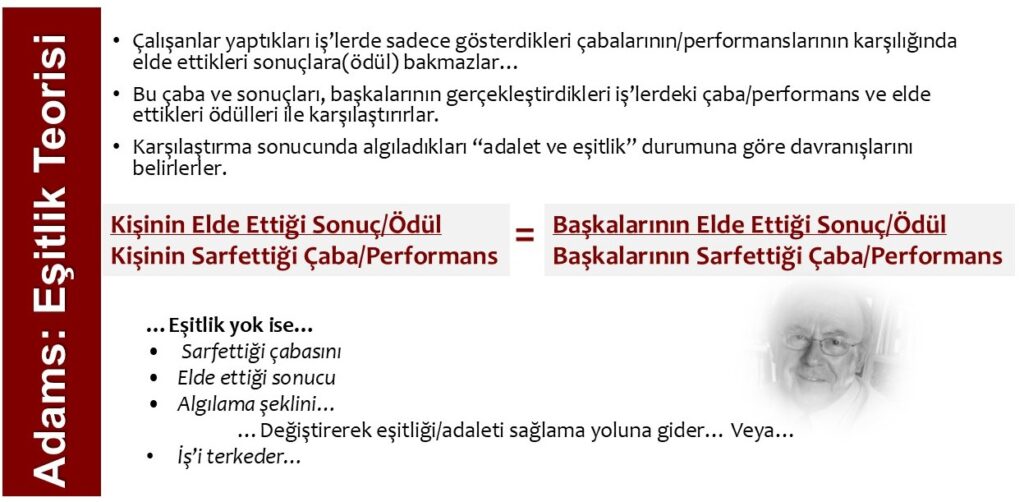

İşletmelerde çalışanların iş ile ilgili olumlu davranışlara sahip bulunmasında ve güdülenmesinde, yapılan iş ile ilgili eşit ve adil ücret belirlemenin önemi yüksektir. Bu konuda etkili olan çalışmalardan biri olan J.Stacy Adams’ın ‘Eşitlik teorisi’, çalışanların iş ile ilgili davranışlarının (bu bağlamda katkı/yarar sağlama sonuçlarının) eşit ve adil ücrete göre şekillendiğini ileri sürmektedir.

Adams’ın Eşitlik Teorisi, işletmede çalışanların motivasyonları ve iş ile ilgili davranışlarında, ihtiyaç ve beklentilerinin, diğer kişilere kıyasla ne kadar adil ve hakkaniyetli davranılarak karşılandığı hususunun önemli olduğunu, ve bu kıyaslamanın davranışları etkilediğini ileri sürmektedir.

Çalışanın eşitlik ve hakkaniyet anlayışı(ölçüsü), kendisine ve diğer çalışanlara işyerinde sağlanan ödüllerin, verdikleri katkılar ve performanslar ile oranlaması, ve sonuçların karşılaştırılarak değerlendirilmesi ile ortaya çıkmaktadır. Kişinin işyerindeki katkıları çaba, deneyim, eğitim, yetenek, çalışma süresi, kararlılık vb. hususlardır. Elde edilen ödüller ise aldıkları maaş ve ücret , tanınma, terfi etme, statü, sosyal haklar, vb .gibi unsurlardır.

Kıyaslama sonucunda çalışan, kendisinin ve diğer çalışanların katkı ve ödülleri arasında adil ve eşit bir denge olduğuna inanırsa sorun yoktur. Eğer kişinin ve diğerlerinin verdikleri katkı ve sağladıkları ödüllerin kıyaslama sonuçları dengesiz ve olumsuz olduğu takdirde, bu eşitsizlik algılaması çalışanda gerginlik yaratır. Böyle bir durumda çalışan talep veya davranışları ile algıladığı eşitsizliği gidermeye çalışır.

Bu nedenle üst yönetimin, işletme içindeki benzer görev yapan ve katkıda bulunan çalışanların davranışlarını işletme amaçları doğrultusunda güdülemek, performansları sürdürmek ve geliştirmek için, ihtiyaç ve beklentileri adil ve hakkaniyetli bir şekilde karşılaması önem taşır. Bilhassa temel ücret çalışmalarında adil ve eşitliği sağlayan ücret politikalarının doğru ve uygun şekilde yapılacak iş değerlemeleri ile gerçekleştirilmesi gerekir.

Çalışanların ‘eşitlik ve adil ücret’ yaklaşımları, gerçekleştirilen iş’in; (a) İşyeri içinde benzer diğer işlerle, (b) İşyeri içinde farklı diğer işlerle, (c) Sektörde diğer işyerlerindeki benzer işlerle, karşılaştırılması ile değerlenir.

İş Değerleme Yöntemleri

İşletme içinde eşit ve adil ücret politikalarının hazırlanması ve uygulaması için yapılması gereken çalışmalardan en önemlisi, yukarıda belirtildiği gibi, işyerindeki benzer ve farklı işlerle karşılaştırılarak yapılan ‘iş değerlemesi’ çalışmalarıdır.

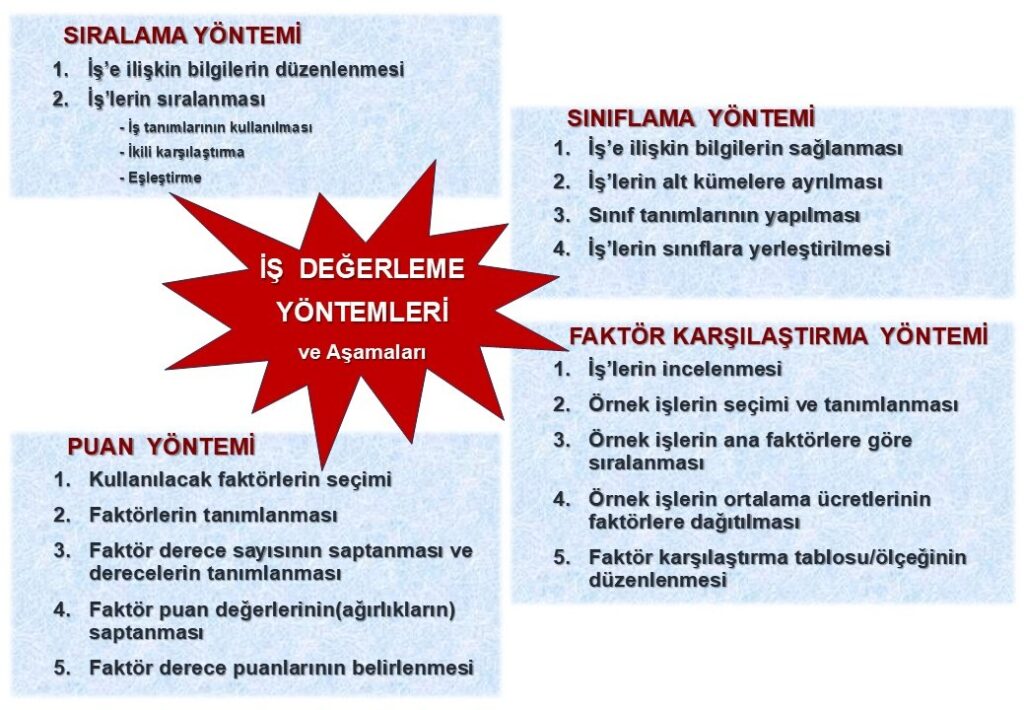

Bu çalışmalar sayısal olmayan yöntemler (Sıralama ve Sınıflama/Derecelendirme) ve sayısal yöntemler(Puan ve Faktör karşılaştırma) olmak üzere geleneksel 4 iş değerleme yöntemi içermektedir.

Sıralama yöntemi (Ranking Method):Sınıflama ve derecelendirme yöntemi ile birlikte aynı yıllarda yararlanılan bir yardımcı yöntem olarak ortaya çıkan bu en basit iş değerleme modelinde yönetici ve çalışan temsilcilerinden oluşan uzmanlar iş analizi ve iş tanımında yer alan bilgileri inceler ve işleri bir bütün olarak(parçalara bölmeden) önemlerine göre en üstten en alta doğru sıralarlar.

Bazen değerleyicilerin yargı hatalarını önlemek amacı ile bu yöntemde iş’ler ikili bir matriste karşılaştırılarak da sıralanırlar.

Bu değerlendirme oldukça basit ve kolay olup, fazla zaman almaz ve masraf gerektirmez.

Sınıflama/Derecelendirme yöntemi (Classification Method): Sanayi devrimi sonrası 1871 yılından itibaren ABD’de kamu sektöründe uygulanmaya başlayan sayısal olmayan bu yöntemde, uzmanlar beceri, çaba, sorumluluk, ve çalışma koşulları faktörleri ve/veya bunların çeşitli altfaktörleri gibi, işlerde bulunan ortak temel faktörlere dayanarak, önem ve kapsam açısından farklı iş sınıflarını belirler veya sınıflandırmalar yaparlar.

Ardından her bir iş kendisine uygun sınıfa yerleştirilir veya sınıflandırılır. ABD’de 1922 yılından itibaren Carnegie Teknoloji Enstitüsü tarafından geliştirilen bu yöntemin de uygulanması kolay ve esnektir. Değerleme kısa zamanda sonuçlanabilir. Yöntemde önemli ve zor olan husus ise işlere uygun sınıf tanımlarının yazılmasıdır.

Puan yöntemi:ABD’de 1924 yılında Merill R.Lotto tarafından geliştirilenve iş yaşamında en yaygın olarak uygulanan bu sayısal yöntemde önce işle ilgili temel faktörler belirlenir, tanımlanır.

Her faktör ve alt faktörle ilişkili olarak çeşitli dereceler yaratılır. Uzmanlar, daha sonra en üst dereceden başlayarak her alt faktör için ağırlıklı olarak bir puan saptarlar. Dereceler arasındaki önem farkını yansıtmak için puanları alt dereceler boyunca dağıtırlar. Çizelge tamamlandığında uzmanlar her bir iş unsurunun yazılı açıklamasını içeren bir puan el kitabı yazarlar. Puan matrisi ve el kitabı hazır olduğunda her bir işin göreli değeri tespit edilebilir.

Puan yöntemi çok aşamalı ve her aşama içinde bilimsel yöntemler kullanılan bir çalışma olduğundan iş yaşamında güvenilir bir değerleme yöntemi olarak kabul edilmektedir.

Faktör karşılaştırma yöntemi (Factors Comparison Method): 1926 yılındaABD’de Eugene Benge tarafından Philadelphia Rapid Transit şirketinde uygulamaya girmiş olan bu sayısal yöntemde uzmanlar iş analizi sonuçlarına göre, işleri beceri, çaba, sorumluluk, ve çalışma koşulları faktörleri ve/veya bunların çeşitli altfaktörleri gibi ortak temel iş faktörleri açısından karşılaştırırlar.

Önce işletmedeki işler arasından ‘örnek işler’ seçilir. Ardından her bir işin göreceli önemini tespit etmek için işlerde ortak ve önemli olan temel faktörleri tespit ederek bunlara göre sıralama yapılır.

Daha sonra örnek işlere ait olan güncel ücret, oransal olarak işle ilgili temel faktörlere yüklenir. Toplanan bilgiler bir faktör karşılaştırma çizelgesine aktarılır. Önemli işler her bir temel faktöre atanan ücret miktarlarına göre sütunlara yerleştirilir.

Çizelgedeki sütunlarda gösterilen örnek işler, işletmedeki tüm işleri temsil ettiğinden kıstas olarak işlev görür. İşletme içindeki diğer veya yeni işlerin çizelgedeki yeri belirlenir ve yerleştirilir. Böylece işlerin birbirlerine göre ortak temel faktörler açısından göreceli değerleri ortaya çıkmış olur.

Faktör karşılaştırma yönteminde, işletme içindeki uygun bir ölçeğe göre değerleme yapıldığından, her işletmenin özelliklerine ve iş niteliklerine uygun bir değerlemenin geliştirilmesi olasılığı yüksektir. Bu nedenle iş yerlerinde hassas bir değerleme için tercih edilen bir yöntemdir.

…………………………………………..

Yukarıdaki paragraflarda belirttiğimiz gibi eşit ve adil ücret politikalarının saptanması için işletme içi değerleme yöntemlerine alternatif bir yöntem de Pazar/Sektör odaklı değerleme çalışmalardır.

Bu işletme dışı yöntemde işletmelerdeki bazı iş ve görevlerin değerlemesi, işletme dışında sektördeki önde gelen diğer işletmelerin uygulamaları referans alınarak ve karşılaştırılarak yapılabilmektedir.

Pazar/Sektör referanslı değerlemede sektörel uygulamalar eşleştirmelerle analiz edilir ve iş ve görevlerin değerlemesi bütünsel bir perspektifle ele alınır ve gerçekleştirilir.

Ancak dış piyasa odaklı bu değerlendirme yönteminden işletmelerde etkililik ve verimlilik amacından ziyade rekabetçi pozisyon/mevki bazlı piyasa ücretlerinin saptanması ve yönetimi amacı ile daha çok yararlanılmaktadır.

…………………………………………..

Yukarıdaki paragraflarda belirtildiği gibi, iş yaşamında ‘İş Değerlemenin’ işletmelerde sadece ücretleri saptamaya yarayan bir yöntem olduğu şeklinde çok yaygın bir görüş bulunmasına rağmen, rekabetçi iş tasarımı yapılandırma amaçlı çalışmalarda da yararlı ve güvenilir bir yöntem olduğu kabul edilmektedir.

Yukarıda uygulama örnekleri içermeyen ve kısa açıklamalarla genel bilgi sağlama amacına yönelik olarak kaleme alınan iş değerleme yöntemleri hakkında daha kapsamlı bilgi edinmek meslektaşlarımızın alandaki uzman kaynaklara başvurmalarını kuvvetle öneririz.