İşletme ve Yönetim üzerine kuramsal ve uygulamaya dönük açıklama ve yorumlar yaptığımız bu sitede, bugün daha çok iş yaşamında çeşitli kurumlarda faaliyet gösteren uygulayıcı yönetici meslektaşlarımızın ilgisini çekeceğini düşündüğümüz bir konuyu ele alacağız; ‘İşletmelerde Değer Yaratan Faaliyetler ve Değer Zinciri Analizi’.

Yazı, yukarıda belirttiğim gibi, uygulayıcı meslek profesyonellerine yönelik pratik yöntemlerle ilişkili bir içeriğe sahip olduğundan bazı okuyucularımızın çok ilgisini çekmeyebilir.

Meraklı meslektaşlarımıza iyi okumalar dilerim.

İş Dünyasında Değer Kavramı ve Yaratımı; Kısa Bir Ön Açıklama

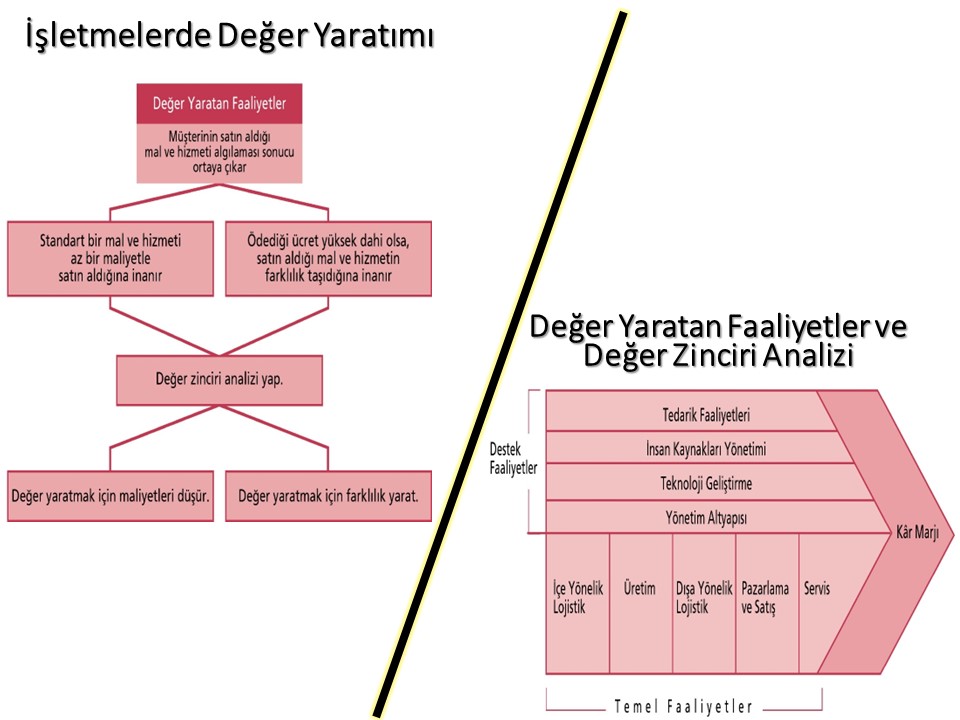

Bir pazarda değerin yaratılıp, yaratılmadığı müşterinin satın aldığı mal ve hizmeti algılaması sonucu ortaya çıkar. Müşteri standart bir mal ve hizmeti daha az bir maliyetle temin ettiğini düşündüğü zaman; veya mal ve hizmet için kabul ettiği ve ödediği ortalamadan daha yüksek bir fiyata karşın o mal ve hizmeti farklı algılaması sebebi ile daha fazla bir yarar sağladığına inandığı an müşteri için değer yaratılmış demektir.

‘Müşteriye değer yaratmak’ yaklaşımından hareketle, işletme de kendi faaliyetlerinde bu değerin yaratılmasına yardım edecek olayları analiz etmek, faaliyetlerini geliştirmek zorundadır.

Bu bağlamda işletmelerin; (a) Yaptıkları tüm işlevsel faaliyetlerin maliyetlerinin düşürülmesi sonucunda maliyet avantajı elde ederek ve ürünlerini ortalama fiyat ile,veya biraz altında satarak değer artışı sağlaması(Maliyet Liderliği Stratejisi); (b) Yaptıkları tüm faaliyetlerde müşterilerin değer verdiği bir farklılık yaratarak ve bunun karşılığında da ortalama fiyatın biraz üzerinde bir fiyat uygulayarak bir değer artışı yaratması, gerekecektir(Farklılaştırma Stratejisi).

İşletmelere sektörlerinde rekabet avantajı sağlayacak bu iki yaklaşım, aslında Michael Porter’ın üç temel/jenerik rekabet stratejilerinden önde gelen ikisidir.

Meslektaşlarımın çok iyi bildiği gibi Porter’ın rekabet stratejileri Maliyet Liderliği, Farklılaştırma, ve bu iki temel stratejinin sektör/pazarda farklı ekosistemlere odaklanarak, dar veya geniş yelpazede uygulanması sonucunda ortaya çıkan Odaklanmış stratejilerdir.

Tüm bu çabalar sonucunda müşteri/tüketici kendisi için değer yaratan(düşük maliyet veya farklılık) bu faaliyetler nedeni ile işletme ürünlerini tercih edecek, işletme de ürünlerin müşteri tarafından tercih edilmesi nedeni ile işletmesi için değer artışı(kar) sağlamış olacaktır.

Her iki durumda da müşteri/tüketici tercihleri sonucunda işletmeye katılan değer artırılabilmekte ve işletmenin pazarda rekabet üstünlüğü sağlamasına yardımcı olunabilmektedir.

Yukarıda bahsedilen değerin işletme içinde yaratımı basit şekli ile müşterinin talep ettiği ürünün girdilerinin tedariki, üretimi, dağıtımı, satışı ve işletme dışında da tüketimi sonucu meydana gelmektedir. O halde işletme içinde yaratılan değerin, basit olarak, bu faaliyetleri sırası ile birbiri ile bağlayan bir zincir şeklinde olduğunu söyleyebiliriz.

Değer zinciri analizi, işletme tarafından katılan değerin nasıl fazlalaştırılabileceğini; bunun için hangi kritik faaliyetlerin ve faktörlerin gözönüne alınması gerektiğini; düşük maliyet veya farklılaştırmanın nasıl gerçekleştirileceğini, rakiplerin yetenek ve faaliyetleri ile karşılaştırarak sistematik bir şekilde izah eden yararlı bir çalışmadır.

Değer Yaratan Faaliyet Analizi Yöntemi: Değer Zinciri Analizi

İşletme ve yönetim alanında Değer Zinciri Analizinden kavram olarak ilk söz eden Michael Porter(1947), ‘Rekabet Avantajı : Üstün Performans Yaratmak ve Sürdürmek(1985)-Competitive Advantage: Creating and Sustaining Superior Performance(1985)’ adlı eserinde işletmelerde değer yaratan faaliyetlerin, sadece yukarıda bahsedilen tedarik, üretim, dağıtım ve satış faaliyetlerinden ibaret basit bir zincir olmadığını, değer yaratan faaliyetlerin iki ayrı anagrup içinde 9 faaliyetten oluştuğunu ileri sürmektedir.

Değer yaratan ilk grup olan Temel Faaliyetler Anagrubu, mal ve hizmetlerin fiziksel olarak üretilmesi ve bunların müşterilere teslim edilmesiyle ilgili gelir yaratan 5 faaliyeti içermektedir:

İçe yönelik lojistik faaliyetler, işletme ürünlerinin üretiminde kullanılan girdilerin işletmeye yönelik fiziki tedariki ile ilgili her türlü faaliyetleri kapsamaktadır.

Üretim faaliyetleri, temin edilen girdilerin nihai mal ve hizmet haline dönüştürülmesi ile ilgili faaliyetlerdir.

Dışa yönelik lojistik faaliyetler, üretilen mal ve hizmetlerin dağıtım kanallarına gönderilmesinden itibaren, nihai tüketiciye teslim edilene kadar gerçekleşen faaliyetleri kapsamaktadır.

Pazarlama ve satış faaliyetleri, işletmenin mal ve hizmetlerinin, pazarda tüketiciler ve müşteriler tarafından kabulunu sağlamak için yapılan ve onların satın alma kararlarını etkileyecek her türlü ürün tasarımı, tutundurma (promosyon), fiyatlamayı da içeren pazarlama karmasını oluşturan faaliyetlerle ilgilidir.

Servis faaliyetleri, ürünlerin satışı sonrasında, garanti kapsamı ve süreleri, bakım ve onarımı, müşteriler için ürün kullanma eğitimi gibi satış sonrasıyla ilgili faaliyetlerin tümünü kapsamaktadır.

Yukarıda bahsedildiği gibi alt faaliyetleri de içeren temel faaliyetler anagrubu, işletmelerin gelirlerini elde ettikleri faaliyetlerdir.

Ancak işletmenin gelir elde ettiği temel faaliyetlerine destek veren, ve böylece değer yaratılmasına dolaylı katkıda bulunan birtakım başka faaliyetler de vardır. Bunlar direkt olarak gelir yaratmazlar, ama işletmeye kattıkları niteliklerle temel faaliyetlerin değerinin artmasına neden olurlar. Bu faaliyetler aşağıda açıklanan 4 faaliyeti içeren Destek Faaliyetler Anagrubudur.

Altyapı tedarik faaliyetleri, işletmenin üretim faaliyetlerine destek veren veya işletmenin alt yapısında kullanılan tüm girdilerle ilgili makineleşme, tedarik faaliyetleri, politikaları, prosedürleri, veya süreçleri ile ilgilidir.

Teknoloji geliştirme faaliyetleri, işletmenin know-how, araştırma, geliştirme, ürün tasarımı, süreç geliştirme alanında yaratıcı bilişsel teknolojilerinin kullanımı ve geliştirilmesi ile ilgili faaliyetleridir.

İnsan kaynakları yönetimiyle ilgili faaliyetler, işletmede personel seçimi, eğitimi, performansların değerlemesi, ödüllendirme, maaş ve ücret yönetimi teknikleri gibi insani alanda yer alan çalışmaları kapsamaktadır.

İşletmenin yönetsel alt yapısı ile ilgili faaliyetler, işletme organizasyon yapısında yer alan tüm yönetim kademelerinde yönetim tekniği ve yaklaşımları, planlama, organize etme, yürütme ve kontrol işlevleri gibi yönetsel faaliyetleri, finansman, muhasebe, kamu ve halkla ilişkiler gibi uzmanlık alanı faaliyetlerini kapsamaktadır.

Yukarıda bahsedildiği gibi destek faaliyet anagrubu içinde yer alan faaliyetlerden işletmeler gelir elde etmez. Aksine bu faaliyetler maliyet/masraf oluşturan gider merkezleridir.

Kısaca, M.Porter’a göre işletmelerde değer yaratan faaliyetler, basit şekli ile, sadece gelir yaratan temel faaliyetlerden ibaret değildir. Destek faaliyetler de dolaylı olarak işletmede değerin yaratılmasına katkıda bulunmaktadırlar.

Bu nedenle işletmelerde değerin yaratılması konusundaki çalışmalarda bu iki faaliyet anagurubu(Temel ve Destek) birlikte ele alınmalı ve analiz edilmelidir.

Bu arada, dikkatli meslektaşlarımın gözden kaçırmayacakları bir hususu ben de parantez açarak belirtmek isterim.

İş yaşamında ve uygulamada işletmelerin gelir yaratacak faaliyetleri olan üretim süreç ve faaliyetlerini; üretim için gerekli girdileri, kurumları ve faaliyetlerini; üretilen mal ve hizmetlerin son tüketiciye kadar gönderilmesi ile ilgili kurumları ve faaliyetleri kapsayan ve tedarik zinciri olarak kavramlaştırılarak adlandırılan süreç, aslında Porter’ın Değer Zinciri içinde bulunan temel faaliyetler anagrubunun detaylı ve kapsamlı bir versiyonudur. Başka bir deyişle, iş yaşamında sözü edilen bir süreç olan tedarik zincirini, destek faaliyet anagrubu ile entegre edersek, Değer Zinciri sürecini bütünsel olarak oluşturmuş oluruz.

İşletmede Değerin Yaratılması

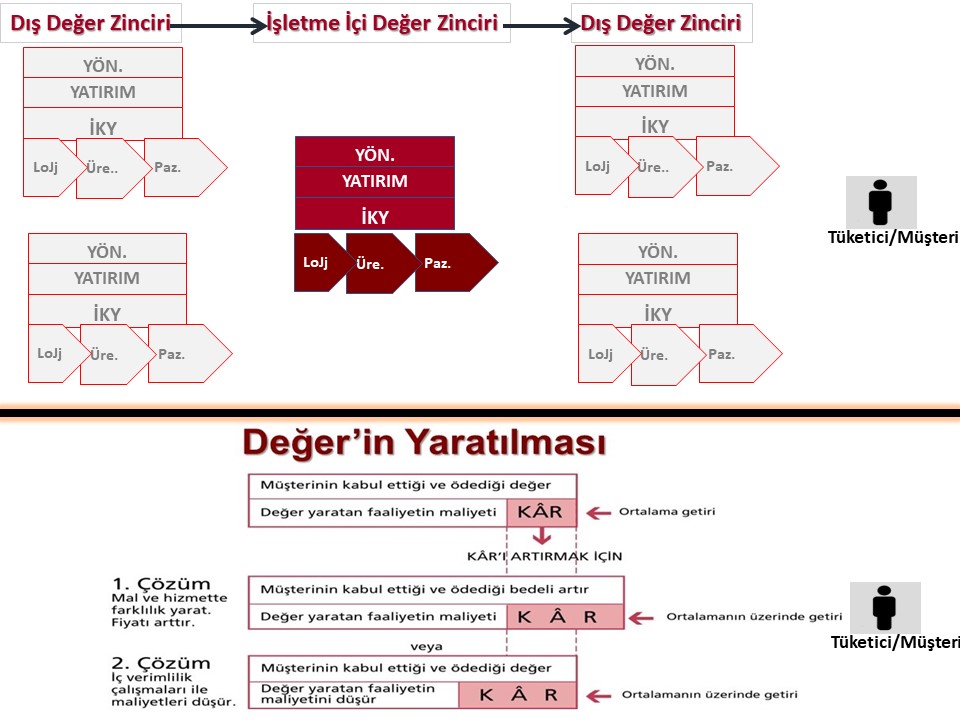

Müşteri/tüketici açısından değer yaratan faaliyetlerin, işletme açısından da değer yaratıp yaratmadığı hususunu belirleyen iki unsur bulunmaktadır: (a) Değer yaratan faaliyetlerin toplam maliyeti ve, (b) Bu faaliyetlerin sonucu elde edilen toplam gelir.

Toplam gelir ile toplam maliyet arasındaki fark işletmede yaratılan değeri gösterir. Bu değer pratikte ve günlük yaşamda kâr marjı olarak adlandırılmaktadır. İşletmeler bu değeri büyütmek amacıyla rekabet üstünlüğü elde etmeye çalışırlar.

İşletmelerdeki tüm faaliyetler birbirine bağımlı bir zincir halinde oluşan, büyüklü küçüklü temel ve destek faaliyetlerinden oluştuğundan ve tüm bu faaliyetler birbiriyle ilişki içinde bulunduğundan, bir faaliyette maliyetleri etkileyebilecek veya farklılık yaratabilecek bir olay, zincirdeki diğer faaliyetleri de etkileyebilmektedir.

Değer Zinciri Analiz Sürecinde Dikkat Edilmesi Gerekli Konular

Değer zinciri analizinde öncelikle yapılması gerekli olan işletmedeki temel faaliyet anagrubu içinde yer alan faaliyetlerin belirlenmesidir. Daha sonra destek anagrup faaliyetlerinin belirlenmesi de aynı şekilde gerçekleştirilir.

Bu belirlemeler yapılırken, öncelikle: (a) İşletmede değer yaratabilecek faaliyetler uzmanlarca göreli olarak değerlendirilir. Bu değerlendirmeler müşteriler nezdinde yapılacak aynı konulara odaklı değerlendirmelerle birleştirilir. Ortaya çıkan sonuç, işletmelerde değer zincirini oluşturan ve analizi yapılacak temel ve destek faaliyetleri anagrupları içinde yer alan faaliyetlerdir. (b) Bundan sonra yönetim muhasebesindeki Faaliyet Tabanlı Maliyetleme yöntemi kullanılarak belirlenen faaliyetlerin maliyetleri hesaplanır.

Burada bir parantez daha açarak açıklama yapmak isterim.

Değer zinciri analizi, işletmelerin iç çevre analizinde değer yaratan faaliyetlerinin tanımlanması, birbirleri ile bağlantılı olarak incelenmesi, yönetilmesi ve geliştirilmesine olanak sağlaması yanında; bu faaliyetlerin, rakiplerin aynı faaliyetlerde sahip oldukları yetkinlikleri ile kıyaslanmasına da yardımcı olmaktadır.

Ancak unutmamak gerekir ki, işletme içi değer zinciri aslında işletmenin dışı çevredeki her türlü girdi ve kaynak tedarikçilerinin ve müşteri/tüketicilere yönelik dağıtım kanallarının oluşturduğu dış değer zincirlerinin(değer şebekesi/networku) bir parçasıdır.

İşletme içi değer zinciri analizi ile yaratılabilecek değerler, dış değer zincirleri vasıtası ile de yaratılabilmektedir. Yani işletme içi değer zincirindeki faaliyetlerde yapılabilecek maliyet düşüklüğü ve farklılaştırma çalışmaları dış değer zincirlerinde de, işbirlikleri ile gerçekleştirilmeye çalışılır. Doğal olarak dış değer zinciri/networku çalışmalarının başarılı olması, işletmeler arası işbirlikleri, yapılandırmalar ve bilinçli koordinasyon ile mümkündür.

Değer Yaratan Faaliyetlerin Belirlenmesinde Yararlı Bir Yöntem; Faaliyet Tabanlı Maliyetleme

Faaliyet Tabanlı Maliyetleme olarak adlandırılan bu maliyet sistemi, geleneksel ürün maliyetleme sistemlerinin bir alternatifi olmayıp ‘farklı bir bakış açısı’ getiren ve işletme içi değer yaratan faaliyetleri mercek altına alan, üst yönetim düzeylerine stratejik kararlarında yardımcı olan bir maliyetleme sistemidir.

Değer zinciri analizi, işletme içi stratejik yönetim analizi çalışmaları kapsamında bulunduğundan, genellikle stratejik yönetim alan uzmanı stratejist meslektaşlarımızca gerçekleştirilmektedir.

Bu bölümde sözü edilen Faaliyet Tabanlı Maliyetleme yöntemi ise, genellikle muhasebe ve finans uzmanı işletmeci meslektaşlarımızın alanına giren, hesaplama ve yorumlamalarda Yönetim Muhasebesi(Managerial Accounting) bilgilerine sahip olunmasını gerektiren bir yöntemdir. Bu nedenle yöntem çalışmalarında muhasebe ve finans alanı uzmanı meslektaşlarımızdan yardım ve destek alınmasını kuvvetle önermekteyiz.

Faaliyet Tabanlı Maliyetleme (FTM), İngilizce işletme literatüründe ‘Activity-Based Costing (ABC)’ olarak geçmektedir. Bu sistem, isimlendirilmesinden anlaşılacağı üzere, işletme içindeki maliyet unsurlarını, ‘faaliyetler’ açısından ele alarak işletme üst yönetimi ve stratejistlerine bu faaliyetlerin iyileştirilmesi, geliştirilmesi; veya bu faaliyetler iyileştirilemeyecek, geliştirilemeyecek yükseklikte ise vazgeçilmesi ile ilgili stratejik kararlarının alınmasına yardımcı olmaktadır.

Faaliyet Tabanlı Maliyetleme uygulamasında ; (a) Öncelikle faaliyetler ve faaliyet grupları belirlenir. (b) Masraf yerleri belirli olan genel giderler, faaliyet maliyet gruplarına taşınır. (c) Masraf yerleri belirsiz olan genel giderler ise işletme içi araştırmalarla belirlenen ölçülerle faaliyet maliyet gruplarına taşınır. (d) Hesaplanmış bulunan faaliyet maliyet grup giderlerinin toplamı, faaliyet grubu içinde yer alan faaliyet birimi sayısına bölünerek birim faaliyet maliyetleri bulunur.

Konunun daha iyi anlaşılabilmesi için, aşağıda Faaliyet Tabanlı Maliyetleme (FTM) ile ilgili basit bir örnekolay takdim edilmiştir.

Faaliyet Tabanlı Maliyetleme(FTM) Örnekolay:

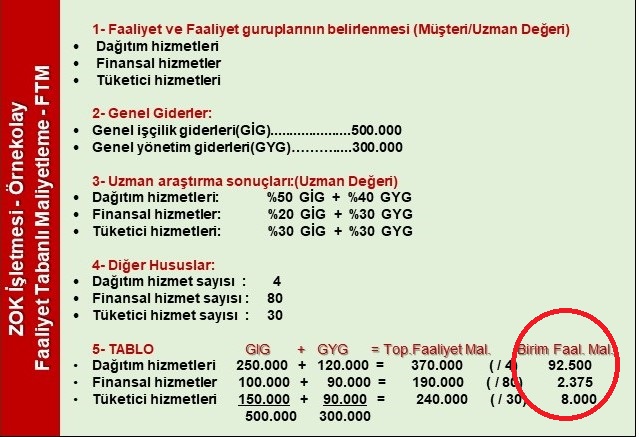

Farazi ZKO işletmesinde müşteri/tüketici nezdinde yapılan araştırmalarla, ve alan uzmanlarınca değerli olan faaliyetler belirlenmiştir.

ZKO işletmesinde, örneğin, değer yaratan bu faaliyetler; Dağıtım hizmetleri, Finansal hizmetler ve Tüketici hizmetleridir.

ZKO işletmesinde Genel İşçilik Giderleri (GİG) 500.000.-TL ; Genel Yönetim Giderleri de (GYG) 300.000.-TL’dir.

Uzmanların çalışmaları sonucunda; GİG’in %50’si Dağıtım, %20’si Finansal, %30’u Tüketici hizmetleri ile ilgili olduğundan bu hesaplara taşınmıştır.

Benzer şekilde GYG’nin de %40’ı Dağıtım hizmetleri, %30’u Finansal hizmetler, %30’u Tüketici hizmetleri ile ilgili olduğundan aynen yukardaki gibi ilgili hesaplara taşınmıştır.

Belirlenen giderlerin faaliyetlere taşınması sonucunda Dağıtım hizmetlerinin toplam maliyeti 370.000.-TL, Finansal hizmetlerin toplam maliyeti 190.000.-TL ve Tüketici hizmetlerinin toplam maliyeti 240.000.-TL olarak ortaya çıkmaktadır.

Bu toplam faaliyet maliyetlerinin hizmet/tüketici sayısına bölünmesi ile birim faaliyet masrafları elde edilmektedir.

Son aşamada, hesaplanan bu birim maliyetler kıyaslama yolu ile sektörde en iyi işletmeler veya rakiplerle karşılaştırılır. Maliyetleri yüksek olan faaliyetlerden vazgeçilir, ve bu faaliyetler daha ucuz olan dış kaynaklardan(oluşturulan dış değer zinciri networkları vasıtası ile) temin edilmeye gayret edilir. Maliyetleri düşük olan faaliyetler ise süreç yenileme(re-engineering) çalışmaları ile daha da geliştirilerek müşteri/tüketici beklentilerinin üstüne çıkarılır.

Böylelikle, işletmeler rakiplerine kıyasla değer yaratan faaliyetlerini yöneterek (vazgeçme veya geliştirme) sektör/pazarlarında rekabet üstünlüğü kazanımı sağlayacak rekabet stratejilerini geliştirebilirler.

İş yaşamında uygulamaya dönük yönetici meslektaşlarımızın iyi bildikleri bir yönetim pratiğini kapsamlı bir şekilde ele alarak açıklamaya çalıştığımız bu yazı, okuyucularımız için umarım yararlı olmuştur.

Yazı konumuz ile ilgili alanda çalışan tüm meslektaşlarımıza kolaylıklar ve başarılar dilerim.