İşletmeler mevcut veya yeni ürün/girdi pazarlarında güçlenmek, nakit olanakları yaratmak, yeni ürün/pazarlara giriş zorluklarını ve engellerini aşmak, risklerini azaltmak, yeni teknoloji, fikir ve yetkinlik kazanımı elde etmek, dış işletmelerin başarılı yönetim kadroları ile birlikte sinerji sağlayabilmek maksadı ile birbirleri ile çeşitli şekillerde işbirliği yaparak işletmelerarası yapılandırmaları gerçekleştirmektedirler.

Bu tür yapılan yapılandırmalar niçin oluşturulur?.. Teorik sebepleri nelerdir?..

Konu hakkında öncelikle teorik nedenler; daha sonra da farklı tür oluşumlarla ilgili kısa açıklamalar aşağıda yapılacaktır.

İşletmelerarası Yapılandırmaların Teorik Temelleri; Modernist Yaklaşım

Modernist yönetim bakış açısından işletmelerarası yapılandırmaların oluşturulmasında ileri sürülen önemli kuramsal nedenlerden biri, ‘Uyum-Adaptasyon’ yaklaşımıdır. Uyum (adaptasyon) yaklaşımı işletmelerin zaman içinde değişen çevre koşullarına uyumu ve yapısal değişimi ile ilgili konular üzerine odaklanır ve işletme yapılarının oluşumunu bu yönü ile inceler.

Uyum(adaptasyon) yaklaşımı içinde yer alan kaynak bağımlılığı yaklaşımı ve işlem maliyeti yaklaşımı, işletmelerarası yapıların ortaya çıkmasında modernist temelli teorik altyapıyı oluşturan önde gelen iki altyaklaşımdır. Bu bağlamda da işletmelerarası yapılar, modernist yöntemlerle yapılan çalışmaların sonucunda ortaya çıkarılmış ve oluşturulmuş çevreye duyarlı yapı türleri arasında yer almaktadır.

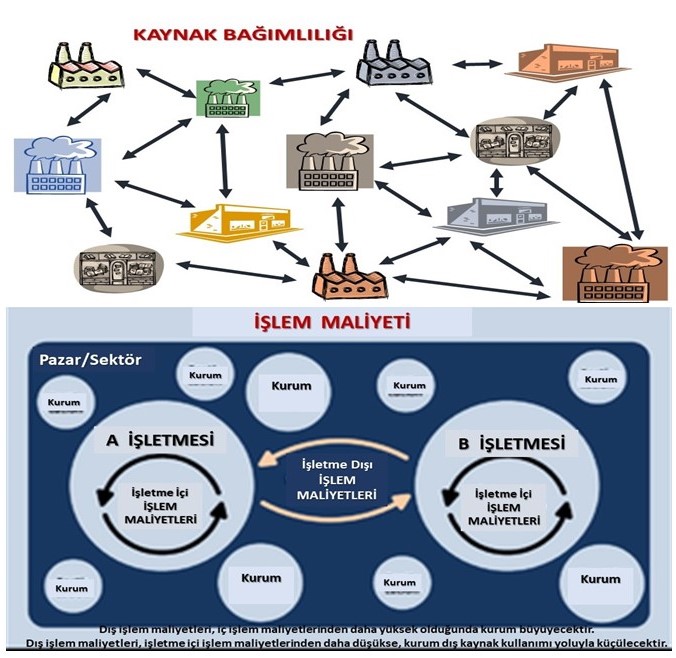

Kaynak bağımlılığı(resource dependency)yaklaşımında temel konu, işletmelerin üretim yapmaları ve yaşamlarını sürdürebilmeleri için çevrelerinden sağladıkları girdileri kullanmak , çıktılarını da çevreye ulaştırmak zorunda olmalarıdır.

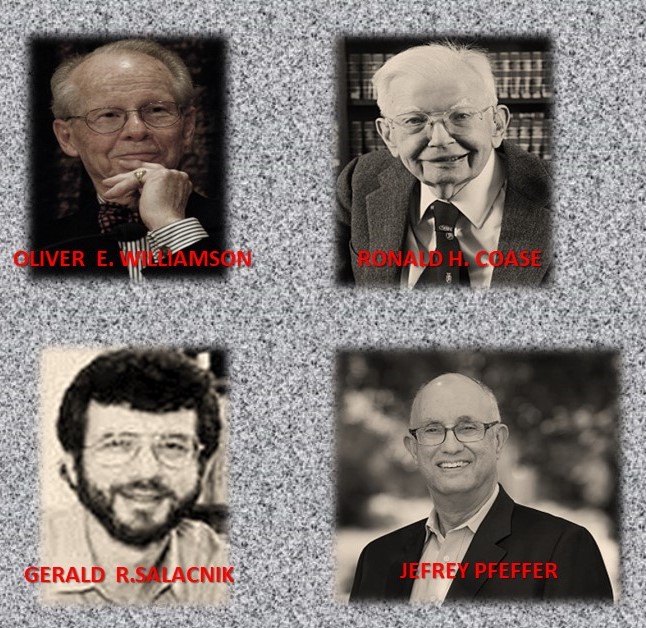

Jeffrey Pfeffer(1946) ve Gerald R.Salancik(1943-1996) tarafından kaleme alınmış ‘The External Control of Organizations; A Resource Dependency Perspective- Organizasyonların Dışarıdan Denetimi; Kaynak Bağımlılığı Bakış Açısı(1978)’ tarihli eser, organizasyon dünyasına ve çalışmalarına önemli yenilikler ve farklı bakış açıları getirmiştir.

Yazarlara göre her işletme, çevresinden aldığı çeşitli girdileri kullanarak yaşamını sürdürür. Çünkü kendisinin bu çeşitli girdilere tümü ile sahip olması mümkün değildir. Ancak, her işletmenin kullandığı girdilerin, miktarı, özellikleri, türleri, önem derecesi ve elde edilme kolaylıkları farklıdır. Bazı işletmelerin birtakım girdilere bağımlılığı ve gereksinimi çok yüksektir. Onlarsız sürdürülebilir üretim yapmaları imkansızdır. Bazı işletmelerin ise girdilere bağımlılıkları yüksek değildir ve sözkonusu kaynaklara fazla gereksinimleri de bulunmayabilir.

Bağımlılıkları yüksek olsun veya olmasın, işletmeler açısından tüm bu girdileri elde edebilmek bir güç meselesidir ve güç kazanımı da işletmenin kaynakları kontrol edebilmesi ile doğru orantılıdır. Daha önce belirttiğimiz gibi, çeşitli İşletmelerin kaynaklara gereksinimleri, bağımlılık düzeyleri ile bunları kontrol edebilme durumları farklıdır.

Kaynak bağımlılığı yaklaşımı, işletmelerin kendi gelecekleri için proaktif davranacağını ve girdi temini için yaptıkları davranışların, çıktılarının dış çevreye güvenli akışı için de yapılabileceğini öngörmektedir.

Bu bağlamda işletmeler dış çevrede önemli olan bazı girdilerin sağlanmasında/çıktıların güvenli akışında belirsizlikler ve güçlüklerle karşılaştıklarında, güçlükleri engellemek için çeşitli önlemler alırlar, ve dış çevreyle ilişkisel bağımlılıklarını işbirlikleri ile yönetmeye çalışırlar.

Bu önlemlerin arasında önde gelen önemli bir yaklaşım da işletmelerarası yapıları oluşturmaktır.

Modernist temelli ikinci altyaklaşım olan ve işletmelerin üretim süreçleri yerine dağıtım süreçleri üzerine odaklanan işlem maliyetleri yaklaşımı, kavramı ilk olarak 1937 yılında Ronald H. Coase(1910-2013) tarafından kaleme alınan ‘The nature Of the Firm- İşletmenin Doğası’ adlı eserde yer almıştır.

Daha sonra Nobel ödüllü iktisatçı Oliver E.Williamson(1932-2020), Ronald Coase’un çalışmalarını izleyerek piyasalarda gerekli işlemlerin gerçekleştirilme maliyetlerine odaklanmış, pazarlık temelli sözleşmelerle ilişki ve işbirliklerine dayanan sözleşmeler arasındaki farkları ortaya koyan, alan uzmanlarınca da önkabulü yüksek bir çalışma gerçekleştirmiştir.

İşlem maliyetleri yaklaşımı, işletmeleri bir üretim birimi olarak gören ve değer yaratan kritik faaliyetin ‘üretim’ olduğunu öngören klasik iktisat anlayışının aksine; kritik faaliyetin üretilen mal ve hizmetlerin değişimi ve değişimi gerçekleştirecek örgüt yapıları olduğunu varsayar.

Pazarda değişim işlemleri, satıcı ve alıcı arasında pazarlıklar sonucu yapılır. Bu değişimde, fiyat mekanizması etkilidir ve her iki taraf da kendi çıkarını yükseltmek ister. Bu noktadan hareketle, işletmeler değişim işlemlerini en düşük maliyetle gerçekleştirmek için çaba harcarlar.

Bu durum işletme içinde veya kendisi tarafından bağımsız olarak gerçekleştirilebildiği gibi, işletme dışında başka kurumlarla birlikte de uygulanabilinmektedir. Böylece işletmeler, bağımlı bir kurumsal stratejik seçenek olarak, kendi dışındaki işletmelerle birleşme ve satınalmalar gerçekleştirerek; ortak girişimler ve stratejik ortaklıklar oluşturarak piyasalarda gerçekleştirilen işlem maliyetlerinin düşürülmesini amaçlarlar.

İşletmelerarası yapılar, modernist temelli önde gelen bu iki yaklaşımdan kaynaklanan pozitivist epistemolojik felsefeye sahiptir. Kaynak bağımlılığı yaklaşımı, işletmeler arasındaki yapıların daha çok belirsizliğin giderilmesi için oluşturulduğunu; işlem maliyeti yaklaşımı ise, ekonomik verimliliğin artırılmasına, yönelik oluşturulduğunu ileri sürer.

İşletmelerarası Yapılandırmaların Teorik Temelleri; Postmodernist Yaklaşım

İşletmelerarası yapılar ikinci temelini postmodern bilgi üretim teorisinden alır.

Modernizmin positivist bilgi üretim yöntemlerini kabul etmeyen, reddeden postmodern bilgi kuramı, insanın köhne bilgilerden arınması ve hür bir insan olması için yapıbozum (deconstruction) ilkesi kullanılarak olguların yeniden gözden geçirilmesini öngörmektedir. Bu görüşe göre, modernist organizasyon teorisinin önemli iki ilkesi olan kontrol ve koordinasyonu sağlamak için gerekli iki olgu farklılaşma (differentiation) ve bütünleşme(integration) nin aksi yönde uygulamalar yapılmalıdır.

Postmodernist yaklaşımda, modernist yöntemlerle işletmelerde işlerin bölünmesi, uzmanlaşma, bölünen işlerin gruplandırılması(bölümlendirme), emir-komuta düzeni, işletme yapıları gibi farklılaşma ve bütünleşme sağlayan oluşumlar ve söylemler yapıbozuma(de-construction) uğratılmalı, tersyüz(de-differentiated) edilmelidir.

Bu düşünce sistemi ışığı altında işbölümü ve bölümlendirmelerle oluşan ve büyüyen işletme ölçekleri küçülmeli, bölümler kapatılmalı, işletmeleri çevrelerinden ayıran ve soyutlayan sınırları kaldırılmalı, dışkaynaklardan ve çevreden başka işletmelerden işbirlikleri ile şebekeler oluşturularak yararlanılmalıdır. Postmodernist bakış açısı ile, işletmelerarası yapıların ortaya çıkması ve oluşturulmalarının temeli ve kaynağı bu epistemolojik yaklaşımdır.

İşletmelerarası yapıların postmodernist yaklaşım itibarı ile farklı bir kaynağı da ontolojiktir.

Ontolojik(dönem özellikli varlık bilgisi) bakış açısı ile işletmelerarası yapıların oluşumu ve gereçekleşmesinde toplumsal/küresel değişim ve gelişimler etkili olmaktadır. Eski dünyaya nazaran yeni dünyamızda ulaşım kolaylıkları uzaklık boyutlarını kavramsal olarak değiştirmektedir.

Ayrıca gelişmiş iletişim ve bilgi teknolojileri sayesinde kolay ve kaliteli bilgi erişimi ve paylaşımı yapılabilmekte; üretim, pazarlama ve diğer temel ve destek faaliyetlerde kullanılan yüksek teknolojiler uzmanlaşmış bağımsız dış işletmelerde toplanmaktadır. Bu ve benzeri ontolojik gelişimler küresel bir ortamda faaliyet gösteren uzmanlaşmış yetkin kuruluşların artmasına ve işletmelerarası işbirliklerinin gelişmesine neden olmaktadır.

Tüm bu ontolojik oluşumlar da postmodernist(dönem-epoch olarak) bakış açısını gündeme getirmiş, ulusal ve uluslararası boyutta işletmelerarası yapılar yaygın olarak iş yaşamında yer almıştır.

İşletmelerarası Yapılandırma Türleri

Modernist ve postmodernist teorik temelleri yukarıda açıklanan İşletmelerarası yapılar farklı şekilde oluşturulmaktadır.

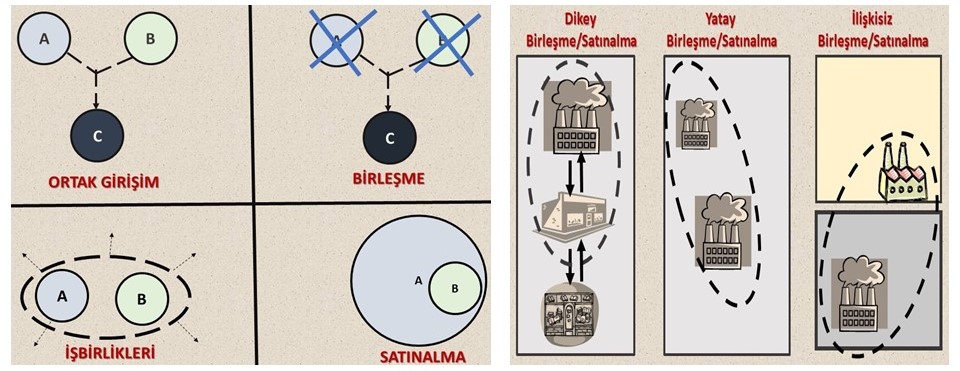

İşletme Birleşmelerinde (mergers), iki veya daha fazla sayıda bağımsız işletme, eski kimlik ve tüzel kişiliklerini sona erdirerek, sahip oldukları tüm varlıklarını ve yeteneklerini birleştirmek suretiyle, yeni bir tüzel kimlikle, bağımsız bir işletme olarak faaliyete geçerler.

Amaç, güçlerini göreli eşit koşullarda birleştirerek, çevresel koşullara uyumlu daha güçlü bir duruma gelmek ve böylece yaşamlarını devam ettirmek, büyümek, durumlarını korumak, veya rekabet üstünlüğü sağlamaktır.

Tarafların arzusu dışında birleşme çok mümkün değildir. Genellikle, karşılıklı istek ve mutabakat dahilinde, göreli olarak eşit koşullarda gerçekleşir. Ancak buradaki eşit koşullar, hisselerin veya ortaklığın eşit sermaye paylarında olması anlamında olmayıp, tarafların mutabık kaldığı ve kabul ettikleri haklardaki adil, göreli eşitliktir.

İşletmeler arasındaki birleşmeler genel olarak, dikey, yatay ve ilişkisiz birleşmeler olmak üzere üç şekilde gerçekleşmektedir.

Aynı sektörde/pazarda ve tedarik zinciri içinde bulunan işletmeler(üretici, toptancı, perakendeci,v.s.) arasındaki birleşmeler dikey birleşmeler olarak adlandırılır.

Aynı sektördeki rakip veya benzer işletmelerarası (sektör içi tedarik zinciri içinde yer almayan, ama aynı ürün gamında faaliyette bulunan benzer rakip işletmeler) birleşmeler, yatay birleşmeler olarak adlandırılmaktadır.

Farklı sektör veya pazarlardaki işletmeler arasında birleşmeler ilişkisiz birleşmeler olarak adlandırılmaktadır.

İşletme Satın Almaları (acquisitions), bir işletmenin, başka bir işletmenin tamamını veya çoğunluk hisselerini satın alarak, o işletmeyi kontrolu altında, kendine bağlı bir işletme haline getirmesidir.

Burada, birleşmede olduğu gibi, satın alan ve satın alınan işletmenin kimlik ve tüzel kişiliği sona ermez. İki işletme(satın alan ve alınan) de, kontrolu ele geçiren işletmenin arzusu dahilinde aynen eskisi gibi ayrı ayrı tüzel kişiler olarak faaliyetlerine devam edebilir veya farklı oluşumlarla faaliyet gösterebilirler. Değişen, sadece satın alınan işletmenin tam veya çoğunluk hisselerinin mülkiyetinin sahipliği ve bunun bir sonucu olarak da, yönetiminin satın alan işletmenin kontroluna geçmesidir.

Her nekadar karşılıklı anlaşma ile gerçekleştiği durumlara rastlanılsa bile, satın alma, birleşmelerin aksine, genellikle, satın alan işletmenin tek taraflı arzu ve niyeti ile olmaktadır.

Satın alınan işletmenin verimli faaliyetleri nedeni ile sadece karlılık/gelir elde etme amaçlı azınlık hisselerinin satın alınması ise, hukuken bir mülkiyet edinme ve satın alma faaliyeti olsa bile, bu olay, doğurduğu sonuçlar ve satın alınan işletmeler üzerinde tam bir otorite, kontrol ve koordinasyonu sağlaması imkanı vermediğinden, kavramsal bir işletme satınalması(acquisition) olarak kabulü konusunda alan uzmanları arasında tartışmaların bulunduğunu bu vesile ile belirtmek isteriz.

İşletmeler arası satınalmalarda da, aynen birleşmelerde olduğu gibi, dikey, yatay ve ilişkisiz satınalmalar gerçekleştirilmektedir.

Ortak girişimlerde (joint ventures) işletmeler arasındaki işbirliği, mülkiyet veya pay sahipliği derecesine kadar ilerlemiştir. Belirli bir alanda, belirli bir işi veya projeyi beraberce gerçekleştirmek için işletmeler varlık ve yeteneklerini bir araya getirerek, yeni bir işletmeyi –ortak girişim/joint venture-yeni bir ad ve kimlik altında başlatırlar.

Ancak, birleşmelerin aksine, işbirliğini gerçekleştiren kurucu ana işletmelerin, kendi mevcut kurum kimlikleri ve varlıkları da ayrıca devam eder. Yeni girişimin oluşturulma ve varlık amacı, ana işletmelerin tek başlarına yapmakta zorlanabilecekleri veya gerçekleştiremeyecekleri belirli proje veya işlerin ortaklaşa yapılmasıdır. Proje veya iş bitirildikten sonra, bu amaçla kurulmuş olan ortak girişimin de varlık nedeni ortadan kalktığından, oluşturulan girişim tam tasfiyeye tabi tutulabilir. Ancak bu bir gereklilik değildir ve taraflar yeni bir iş veya proje olasılığına karşı ortak girişimi sürdürebilirler.

İki veya daha fazla işletmenin, yeni bir ad ve kimlik altında bir işletme kurmadan, sadece sahip oldukları belirli varlık ve yeteneklerini birlikte kullanarak, sinerji yaratarak karşılıklı yarar sağlamak ve belirli amaçları gerçekleştirmek amacı ile sözleşmeye dayalı işbirliği yapmaları, stratejik ortaklık (strategic alliances) olarak adlandırılmaktadır.

Ortaklık, işletmeler arasında sermayede mülkiyet veya pay sahipliği anlamında değildir, ve yeni bir girişim veya işletme de söz konusu olmamaktadır. Stratejik ortaklıklar, bölgesel acentelik ve bayilikler gibi çok basit anlaşmalardan, know-how, lisans, taşeronluk, franchising gibi daha spesifik ve karmaşıklık derecesi yüksek anlaşmalara kadar uzanan çeşitli derecelerde işbirliklerini kapsamaktadır.

Modernist veya postmodernist yaklaşımların sonucu olarak işletmeler arasında yapılan birleşmeler, satın almalar, ortak girişimler veya işbirliklerinin, her zaman ve her yönü ile, ilgili herkes için karşılıklı yarar sağlaması garanti değildir. Birleşme ve satınalmalardan taraf işletmelerin ve paydaşlarının bazıları yarar sağlarken, kimileri de olumsuz sonuçlarla karşılaşabilmektedirler.

Yeni oluşturulan bir düzende beraberce çalışma zorlukları ve beklenen sinerjinin yaratılamaması, önceden yapılması gerekli hesapların gerçekçi olarak yapılamaması, satınalmalarda dış finansman kullanımının getirdiği ağır borç yükü, portföylerde oluşan aşırı çeşitlendirme sonucu yetkin olmayan yönetimler, üst yönetimlerin beraberce çalışma zorluklarının yarattığı kurumsal iklimde enerji ve zamanın büyük bölümünün yeni oluşum sorunlarına odaklanılması nedeni ile ana faaliyetlerde performans düşüklüğü, önde gelen başarısızlık nedenleri arasında sayılmaktadır.

Uygulamadaki bazı başarısız örneklerine karşın, süratli bir şekilde değişen küresel iş dünyasında işletmelerarası oluşumlar, kurumsal strateji çalışmalarında popüler bir yöntem olarak kullanılmaktadır. Bu konudaki yaygın kanı, başarısız sonuçların oluşumların uygunsuzluğu veya yetersizliğinden değil, etkin olmayan üst yönetim uygulamalarından kaynaklandığıdır.

Gerçekten de işletmelerde bazen devrimsel faaliyetler gün geçtikçe buharlaşabilmekte, ardında yapış yapış bir bürokrasiyi bırakıp, işletmeleri ana amaçlarından şaşırtarak, farklı yönlere savurabilmektedir.

Ama çekinmemek lazım…Tabii ki, işletme/yönetim bilim ve sanatı rehberliğinde…

İşletmelerarası yapılandırmalarda başarısızlık nedenleri konusunu ilerideki yazılarımızda ele alıp kapsamlı açıklamalar yapacağımı şimdiden bildirerek, alanda çalışmalar yapan meslektaşlarıma kolaylıklar dilerim.