İşletme ve Yönetim üzerine açıklama ve yorumların kişisel bakış açısı ile yapıldığı bu sitede, bugün iş yaşamında geleceğe yönelik değer yaratan büyüme stratejileri ile ilgili çalışmalar gerçekleştiren meslektaşlarımın ilgisini çekeceğini düşündüğüm mesleki ve teknik bir konuda açıklamalar yapmayı düşünüyorum; ‘İşletmelerde Bağımsız Büyüme Stratejileri ve Dengeli Büyüme Oranı’.

Alanda çalışan genç stratejist meslektaşlarımız için farkındalık yaratma amacı ile kaleme alınan bu yazı finansal temel kavramlar ve hesaplamalar konusunda bilgi sahibi olunmasını gerektirdiğinden aslında muhasebe ve finans alanı uzmanı meslektaşlarımızın ilgi alanına daha çok girmektedir.

Ama stratejist genç meslektaşlarımın da bu konularda kendilerini geliştirmelerinin gerekli olduğuna inanıyorum.

Fazlası ile uygulamaya yönelik mesleki ve finansal teknikler konusunda detaylı bilgiler içeren bu açıklamalara ilgi duyacak meslektaşlarıma iyi okumalar dilerim…

İşletmelerde Stratejik Yönetim: Kısa Bir Açıklama

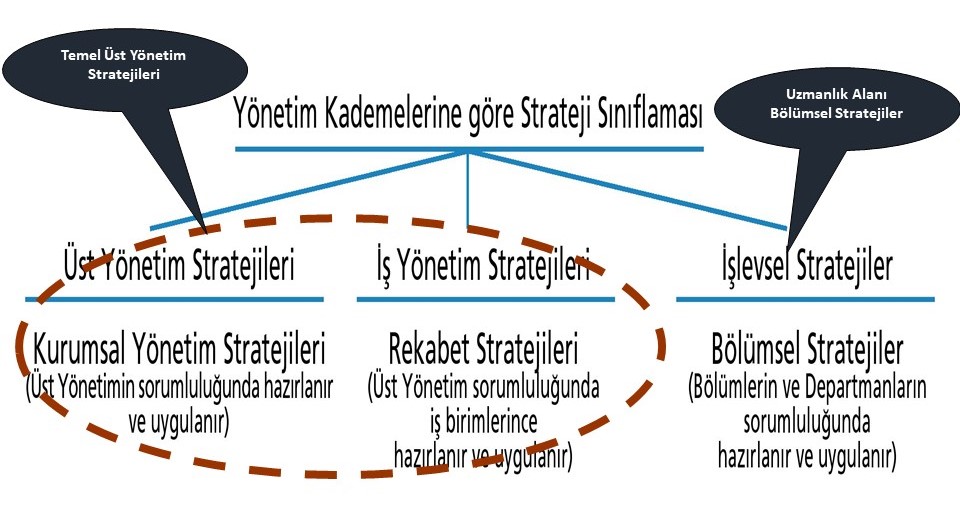

İşletmelerde Stratejik Yönetim çalışmaları genellikle ve kısaca; (a) İşletmelerin uzun dönemde yaşamını sürdürebilecek ve değerini arttıracak stratejiler geliştirmesine ve ayrıca, (b) faaliyette bulunduğu halihazırdaki sektöründe/anapazarında rekabet üstünlüğü sağlayarak ortalamanın üzerinde getiri sağlayacak faaliyetlere yöneliktir.

Uzun dönemde işletmenin yaşamını sürdürebilecek ve değerini arttıracak üst yönetim stratejileri ‘Temel stratejiler/Kurumsal Stratejiler’ olarak adlandırılan ve, işletmenin veya çeşitli iş birimlerinin yaşamlarını sürdürebilmesi ve değerlerini arttırabilmesi için gelecekte yapması veya yapmaması gereken iş ve faaliyetlerle ilgilidirler.

İşletme gelecekte yaşamını sürdürebilmek ve değerini yükseltebilmek için halihazırda yaptığı işleri olduğu gibi sürdürmeli midir?.. Yoksa mevcut işleri büyütmeli veya küçültmeli midir?.. Ya da bazı işleri küçültürken yeni ve farklı işlere mi girmelidir?..

Tüm bu gelecekte yaşamı sürdürebilme ve değerini arttırmaya yönelik stratejik yönetim faaliyetleri yukarıda belirttiğimiz gibi Temel/Kurumsal Stratejilerin hazırlanmasını ve uygulanmasını gerektirir.

Tabii bu uzun döneme yönelik stratejik yönetim faaliyetleri yapılırken, halihazırda faaliyette bulunulan sektör/anapazarda da rekabet üstünlüğü sağlamaya yönelik iş yönetim stratejilerinin geliştirilmesi de gerçekleştirilmek zorundadır. Bu tür stratejiler ise alanda ‘Rekabet Stratejileri’ olarak adlandırılmakta ve tanınmaktadır.

Yukarıda sözü edilen temel/kurumsal ve rekabet stratejilerinin gerçekleştirilmesinde ana sorumlu ve görevli olan kurum veya birimin üst yönetimidir.

Doğal olarak bir bütünsel sistem olan işletmelerde hazırlanan ve uygulanacak üst yönetim temel/kurumsal ve iş yönetim rekabet stratejilerinin, işletmenin orta ve alt yönetimi tarafından uzmanlık alanlarında hazırlanan ve uygulanan Pazarlama, Üretim, Tedarik, Finans, İnsan kaynakları gibi işlevsel/fonksiyonel stratejilerle desteklenmesi gerekmektedir.

Temel/Kurumsal Stratejiler

Yukarıdaki paragraflarda sorduğumuz soruları tekrarlayalım;

İşletme gelecekte yaşamını sürdürebilmek ve değerini yükseltebilmek için halihazırda yaptığı işleri olduğu gibi sürdürmeli midir?.. Yoksa mevcut işleri büyütmeli veya küçültmeli midir?.. Ya da bazı işleri küçültürken yeni ve farklı işlere mi girmelidir?..

Tüm bu sorular işletmenin faaliyette bulunduğu iş’in tanımının genişletilmesi , daraltılması veya halihazır haliyle devam ettirilmesi ile ilgilidir.

İşletme üretmekte olduğu mal ve hizmetlerde, faaliyette bulunduğu pazarlarda veya üretim işlev ve süreçlerinde değişiklik yapmak sureti ile işlerini büyütür, küçültür veya aynen sürdürür.

Bazen bu temel stratejiler birlikte veya art arda uygulanır. Bazı durumlarda ise işletmenin mevcut iş tanımı değiştirilmeden, sadece faaliyetlerin oluşumu hızlandırılarak veya yavaşlatılarak da uygulanabilir.

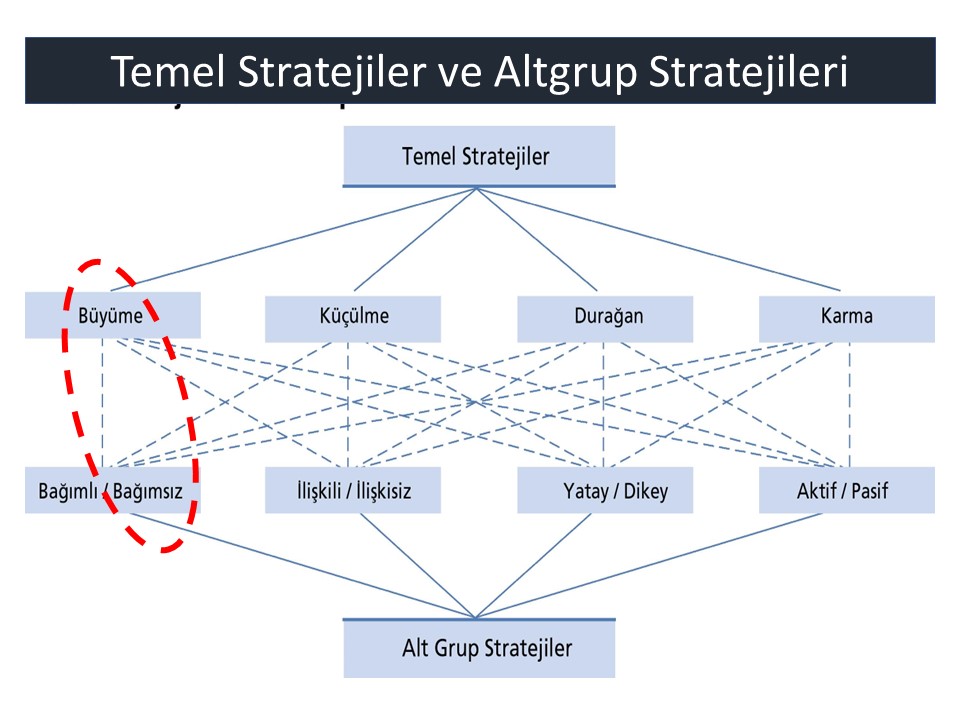

Bir işletme veya işbiriminde uygulanabilen temel/kurumsal stratejiler erişilmesi amaçlanan sonuçlar açısından; (a)Büyüme stratejileri, (b) Küçülme stratejileri, (c) Durağan (mevcut durumu koruma) stratejiler ve (d) Karma stratejiler olarak dört grupta sınıflandırılabilir.

Bu yazımızda işletmelerin yaşamını sürdürebilmesi ve değerini arttırmasına yönelik üst yönetim temel/kurumsal stratejilerden sadece ‘Bağımsız Büyüme Stratejisi’ ve onunla ilişkili olarak da ‘Dengeli Büyüme Oranı’ konuları ele alınarak incelenecektir.

Gelecekteki yazılarda diğer üst yönetim temel/kurumsal stratejiler ve iş yönetim rekabet stratejileri de ele alınacak ve kapsamlı olarak açıklanacaktır.

Büyüme Stratejileri

Büyüme stratejisi, arzulanan ve genellikle yöneticiler tarafından arzulanan, toplumda ve paydaşlarda olumlu çağrışımlar yaratan bir temel strateji olarak işletmenin değerini yükselten bir amaç ve görünüme sahiptir. Dolayısıyla yöneticiler, işletmelerinin gelecekteki değerinin yükselmesine yardım edecek bu temel stratejiyi uygulamak ve sürdürebilmek için uğraşırlar.

İşletme literatüründe büyüme, işletmede sayısal ve nitelik olarak bir gelişimi ifade etmektedir.

Sayısal büyüme ve gelişme, işletmenin özelliklerine göre; ürün çeşitliliğinde, kaynak büyüklüğünde (çalışanların sayısı, sermaye büyüklüğü), varlık büyüklüğünde (yatırımlarda artış), satış getirilerinde ve kapasite kullanımı gibi unsurlarda niceliksel bir artışı ifade etmektedir.

Nitelik olarak ise büyüme, işletmede bulunan unsurların kalitesinin yükselmesi ile ilgilidir. İşletme değerinin artışında dolaylı bir etkiye sahip niteliksel büyüme işletmelerde fark edilebilen ama sayısal olarak ifade edilmesi oldukça güç bir gelişimdir.

Ancak, nitelik olarak büyüyen işletmenin sayısal olarak ölçülebilecek diğer alanlarda da gelişim göstereceğinden hareketle elde edilen sayısal gelişimin bir anlamda, nitelikteki artıştan olduğu söylenebilir.

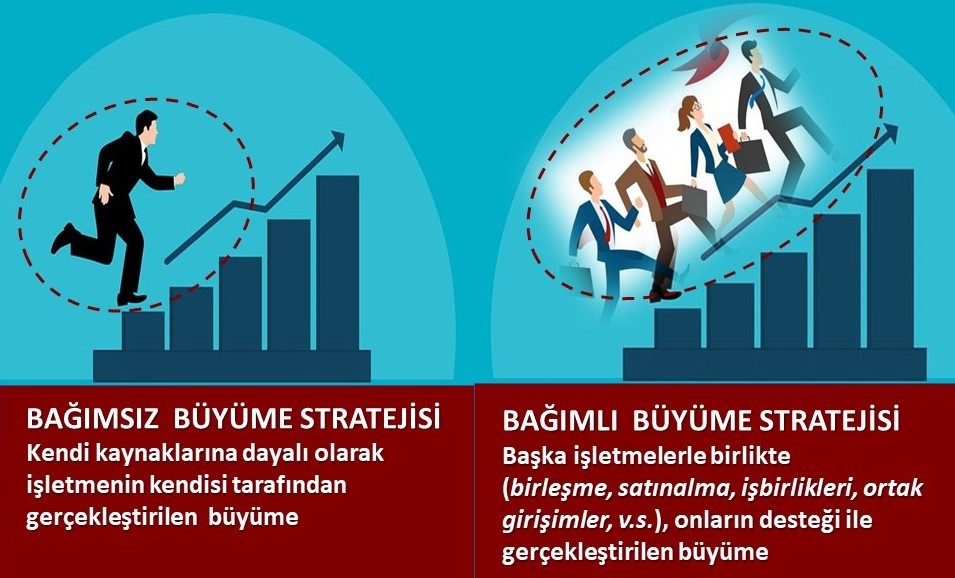

İşletme temel/kurumsal stratejilerini uygularken, dış çevreden başka bir işletmenin desteği ile veya onunla birlikte ve ilişkili(işbirliği, birleşme, satınalma, ortak girişim, v.s.) olarak bir strateji uyguluyorsa, bu strateji de Bağımlı Temel Strateji olarak adlandırılır.

Bunun tersi olarak tamamen kendi varlık ve yeteneklerine dayanarak, başka bir işletmenin desteği ve ilişkisi olmadan(kendi başına) bir temel/kurumsal strateji uygulayan işletmelerin uyguladığı strateji Bağımsız Temel Strateji olarak tanımlanabilir.

Bağımsız Büyüme Stratejisi

Bağımsız Büyüme stratejisini uygulayan işletmeler kendi imkan ve kaynakları ile faaliyette bulunduğu mevcut işin tanımını değiştirerek veya sadece faaliyetlerin hızını ve etkisini değiştirerek bu stratejilerini gerçekleştirebilmektedirler.

İşletmenin gerek iş tanımını değiştirerek, gerek iş tanımını değiştirmeden uyguladığı bağımsız büyüme stratejileri sonunda mevcut ürün ve pazar ile üretim ve operasyon faaliyetlerine yapılan birtakım eklerle işletmenin geliştiği ve büyüdüğü fark edilmektedir. Satışlarda, varlıklarda ve kapasitelerde büyüme sayısal olarak izlenebilen, gözle görülebilen gelişmelerdir.

Ancak her uygulanan ve fark edilen büyüme sağlıklı mıdır?..

Her konuda her şeyin fazlası zarardır ve her şey dengeli bir şekilde olmalıdır. İşletmelerde de durum aynıdır. Uygulanan bağımsız büyüme dengeli bir şekilde yönetilebildiği sürece işletmenin varlığını sürdürebilmesine veya rekabet üstünlüğü sağlayabilmesine yardımcı olurlar. Aksi halde, dengesiz olarak yapılan büyüme faaliyetleri zaman geçtikçe işletme için arzu edilen ve amaçlanan sonuçların tersi bir durum da ortaya çıkartabilir.

Aşağıda işletmelerde sağlıklı ve dengeli büyüme faaliyetleri ve stratejileri konularında ölçümlerin nasıl yapılabileceği ve hangi unsurlara dikkat edilmesi gerektiği ile ilgili açıklamalar yer almaktadır.

İşletmelerde Dengeli Büyüme ve Oranı

Büyüme her konuda olduğu gibi, bir dereceye kadar sağlık işaretidir. Bir noktadan sonra ise sağlıksız ve dengesiz bir büyüme yararlı olmaktan öte bulunduğu canlı veya cansız varlığa zarar verebilir.

Yukarıdaki paragraflarda belirtildiği üzere işletmelerde kendi imkan ve kaynaklarına dayanarak gerçekleştirilen bağımsız bir büyüme, işletmenin özelliklerine göre; ürün çeşitliğinde, kaynak büyüklüğünde (çalışanların sayısı, sermaye büyüklüğü), varlık büyüklüğünde (yatırımlarda büyüklük) ve kapasite kullanımında niceliksel bir artışı ifade etmektedir. Bu bağlamda işletmenin satış getirilerinde, ürün ve pazarlarındaki artışlar ve gelişmeler, kaynak büyüklüğünün artması, varlık ve kapasitelerinde sayısal artışlarla ifade edilen her türlü gelişmeler birer büyüme işaretidir.

Ancak bağımsız bir şekilde gerçekleştirileecek dengeli büyüme için, işletme büyürken nakit akışları ve kârları ile varlıkları arasında dengeli bir ilişki olması gereklidir. Eğer bunlar arasında bir dengesizlik varsa, bu durumda amaçlanan bağımsız büyüme işletmenin nakit akışlarını ve dolayısı ile faaliyetlerini olumsuz etkileyebilecektir.

Böyle bir olumsuz sonuçla karşılaşmamak için yönetici ve stratejistler her zaman ‘Ne kadar bir büyüme?..’ sorusuna cevap ararlar.

Yatırımları ve varlıkları büyük ölçüde özkaynaklardan sağlanan fonlarla oluşturulan işletmelerde sağlıksız ve dengesiz bir durumdan ziyade verimlilik konuları tartışma konusu olmaktadır. Büyümenin gerçekleşmesinde sadece özkaynaklara dayanmanın, işletmede kaldıraç oranlarının kullanılmadığı ve dolayısı ile makroekonomik büyüme ve refah dönemlerinde pay sahiplerinin ortalamanın üzerinde getiri elde etmesini engellediği söylenebilir.

Yani büyük bir oranda özkaynaklara dayanılarak sağlanan büyüme, verimlilik çerçevesinde sorgulanabilir ve büyümenin içinde bulunulan uygun ekonomik dönemde verimsiz bir şekilde gerçekleştirildiği ifade edilebilir. Ama büyümenin dengesiz bir şekilde yapıldığı da söylenemez.

Ama yatırımları özkaynakları yanında dış kaynaklardan da karşılanan işletmelerde büyümenin dengeli gerçekleştirilmesi gerekmektedir. (x)

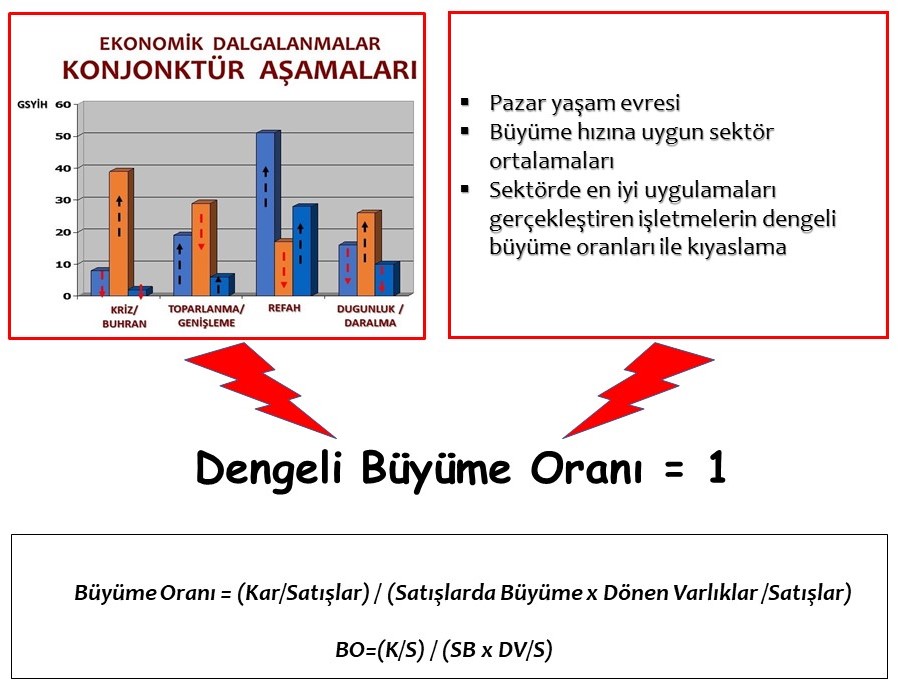

Yatırımları genellikle dönen varlıklarda bulunan, yani dönen varlıkları sabit varlıklarından daha fazla olan ve daha çok dış kaynakla finanse edilen işletmelerde büyümeyi sağlayacak nakit akışını etkileyen üç kilit unsur vardır. Bunlar: (a) Elde edilen kârın satışlara oranı : Kâr /Satışlar (K/S); (b) Satışlardaki büyüme : Satışların bir evvelki veya daha eski yıl/yıllara göre artış oranı (SB); (c) Dönen varlıkların satışlara oranı : Dönen Varlıklar/ Satışlar (DV/S).

Bu üç kilit unsur nakit akışlarını etkileyerek büyümenin gerçekleşmesine yardımcı olur. Büyüme oranı formülü aşağıdaki gibidir.

Büyüme Oranı = (Kar/Satışlar) / (Satışlarda Büyüme x Dönen Varlıklar /Satışlar)

BO=(K/S) / (SB x DV/S)

Bu formüldeki temel bakış açısı, satışlarda dengeli bir büyüme sağlanabilmesinin genellikle nakitler, alacaklar ve stoklar gibi dönen varlıklarla desteklenmesinin gerektiğidir. İşletme yönetimleri dengeli büyüme için bu formülde yer alan bu üç unsura dikkat etmelidir.

Formülde BO = 1 olduğu takdirde nakit akışı değişmemektedir. BO’nun 1’den büyük olduğu durumda nakit akışının olumlu olarak değiştiğini; 1’den küçük olduğu durumlarda ise nakit akışının olumsuz olduğunu söyleyebiliriz.

Örnek olarak Satış Karlılığı (K/S) = 0,02; Satışlardaki Artış (SB) = 0,15; Dönen Varlıkların satışlara oranı (DV/S) = 0,67 ise, bu durumda;

Büyüme Oranı (BO) = 0,02 / (0,15 x 0,67) = 0,1990

Yukarıdaki örnekteki gibi yaklaşık olarak BO = 0,2 sonucu çıkmışsa bu durumda işletmenin satışlarda büyümesinin ancak 1/5’ inin elde edilen nakit akışları ve kârlar ile gerçekleştirildiği anlaşılır. Bu durumda işletmenin büyümesinin dengeli olmadığı, nakit akışı açığı yarattığı ve ileride ekonomik dalgalanmalar başladığında daralma dönemine giren iş yaşamında bu nakit akış açığı nedeni ile sorunlu günler yaşayacağı söylenebilir.

Bu gibi durumlarda dengeli büyüme sağlanabilmesi için yukarıdaki BO eşitliğinin 1’e taşınması gerekmektedir. Çünkü, BO’nun 1’e eşit veya yakın olduğu bir durumda işletmenin büyüme için dış kaynak gereksinimi bulunmayacak, veya azalacaktır.

BO’nun 1’e eşitliği ise dört şekilde sağlanır: (a) Elde edilen kâr oranı (K/S) belirli bir oranda yükseltilir. (Örneğin, eşitlik 1’e gelecek şekilde, %02 karlılık oranı %10 düzeyine arttırılır); (b) Satışlardaki büyüme (SB) belirli bir oranda azaltılır. (Örneğin, eşitlik 1’e gelecek şekilde, %15 büyüme oranı düşürülerek %3’e düşürülür); (c) Dönen varlıkların satışlara oranı (DV/S) belirli bir oranda azaltılır.(Örneğin, eşitlik 1’e gelecek şekilde, %67 olan oran %13,5 a düşürülür); (d) Veya her bir kilit unsurda eşitlik 1’e gelecek şekilde orantılı değişiklikler yapılır.

BO’da dengeli büyüme her üç unsurda orantılı değişiklikler yapılarak farklı kombinasyonlarla da gerçekleştirilebilir. Örneğin, Kar oranı(K/S) %5; Satışlardaki Büyüme (SB) %10; Dönen varlıkların satışlara oranı(DV/S) %50, olduğu bir kombinasyonda BO= 1 olarak gerçekleşecektir.(0,05/(0,10 x 0,50) = 1)

Yukarıdaki formül, dönen varlıkları yüksek olan ve karlılıkla finansman sağlamayı tercih eden işletmeler için geçerli bir formüldür. Bu nedenle finansal hesaplamalarda sadece dönen varlıklar dikkate alınmıştır.

Ancak iş yaşamında çoğu işletmeler stratejik yönetimde bağımsız büyüme stratejilerini karlılık yanında, hatta daha baskın olarak, diğer kaynaklara da(öz veya dış) dayandırmaktadır.

Pratikte, daha gerçekçi bir büyüme oranı (BO) için, dönen varlıkların yanında, sabit varlıkların da hesaplamalara eklenmesi gerekir. Çünkü, büyüme kısa dönemde sadece dönen varlıkları etkileyebilir, ama uzun dönemde sabit varlıkları da etkileyecektir. Bu durumda, dönen varlıkların satışlara oranı (DV/S) yerine özkaynakların satışlara oranının (O/S) formülde kullanılması uygun olacaktır.

Böyle bir durumda kullanılacak büyüme oranı formülü şöyle olacaktır:

Büyüme Oranı = (Kar/Satışlar) / (Satışlarda Büyüme x Özsermaye /Satışlar)

BO=(K/S) / (SB x OS/S)

Büyüme oranını(SB) dengeli bir oran olarak, yani 1 olarak alırsak bu durumda;

SB = (K/S) / (O/S)

olmaktadır.

Burada da pay ve paydada ‘satışlar’ yani S’yi kaldırırsak;

SB = K/O

sonucunu elde etmiş oluruz.

Bu formül, işletmede nakit akışını değiştirmeden sağlanabilecek dengeli satış büyümesinin, elde edilen kârın özkaynaklara olan oranı kadar olabileceğini ifade etmektedir.

Dengeli Büyüme, Ekonomik Konjonktür, Pazar Yaşam Evresi, ve Kar Kavramı Hakkında…

Meslektaşlarımın çok iyi bildiği bir hususu burada tekrarlamak isterim.

Her işletme için farklı ve özgün olarak hesap edilebilen dengeli büyüme oranı belirlenirken, faaliyette bulunulan pazarın yaşam evresi/büyüme hızı, ile genel ekonomik dalgalanma/konjonktür devresinin de dikkate alınması gereklidir.

Büyüme gerçekleştirmek isteyen iki işletmeden durgunluk veya bunalım yaşanan bir ekonomik konjonktür döneminde, veya pazar yaşam evresi düşüşte bulunan A işletmesinin özkaynak/dışkaynak dengesi ile; toparlanma veya refah yaşanan bir ekonomik konjonktür döneminde, veya pazar yaşam evresi yükselişte olan B işletmesinin özkaynak/dışkaynak dengesi farklı belirlenmektedir.

Yukarıdaki açıklamaları kısaca şöyle özetleyebiliriz.

Bağımsız bir şekilde sağlıklı bir büyüme gerçekleştirmek isteyen İşletmeler ekonomik konjonktür dönemleri ve sektörel kıyaslamaları da dikkate alarak dengeli büyüme oranları konusunda çalışmalar yapmalıdır.

Öncelikle makroekonomik bir faktör olan ekonomik konjonktür devreleri(Refah, Gerileme, Bunalım, İyileşme) dengeli büyüme oranının belirlenmesi sırasında göz önüne alınmalıdır. Çünkü, işletmelerin dengeli büyüme oranları içinde bulunulan ekonomik konjonktüre göre değişik olabilecektir. Toparlanma ve refah dönemlerinde 1’den küçük bir dengeli büyüme oranı, işletmeye kaldıraç etkisi ile daha verimli olabilecek, ama durgunluk ve bunalım dönemlerinde işletmeyi darboğaza sokabilecektir.

Ayrıca içinde bulunulan (a) pazar yaşam evresi, (b) büyüme hızına uygun sektör ortalamaları ve, (c) sektörde en iyi uygulamaları gerçekleştiren işletmelerin dengeli büyüme oranları dikkate alınarak ve onlarla kıyaslamalar yapılarak analizler gerçekleştirilmelidir.

Son bir not…

Geleceğe odaklanan ve rekabet üstünlüğü sağlamaya yönelik çalışmalar içeren stratejik yönetim çalışmalarında yukarıdaki örnek formül ve hesaplamalarda sözünü ettiğimiz ‘Kar’ kavramının içerdiği ‘Net Kar( Vergi Öncesi/Sonrası Kar)’ yerine ‘Faaliyet Karı-Operating Income’ dikkate alınarak hesaplamalar yapılması daha uygun, hatta gerekli görülmektedir.

Gelecekteki yazılarımızdan birinde işletme paydaşlarının büyük çoğunluğunun odaklandığı Net Kar( Vergi Öncesi/Sonrası Kar) ile, stratejik çalışmalar yapan uzmanların dikkate alınmasını öngördüğü ve önerdiği Faaliyet Karı kavramlarını çok daha kapsamlı olarak ayrıntıları ve farklılıkları ile inceleyeceğimizi şimdiden bildirmek isterim. Ama bu kısa bilgilendirme açıklamamız genel bir odaklanma ile ele aldığımız bu yazımızdaki kavramsal tanımların yetersiz olduğu anlamına gelmemektedir.

Yukarıda stratejist genç meslektaşlarımız için farkındalık yaratmaya yönelik olarak genel unsurları ile kısaca açıkladığımız dengeli büyüme oranları konusunda çalışmalar yapacak işletmelerimizin, çalışmaları sürecinde başta muhasebe ve finansal alan uzmanları olmak üzere konu ile ilgili uzman meslektaşlarımızdan destek almalarını kuvvetle öneririz.

(x) : Dengeli Büyüme Oranı bölümünde yer alan finansal çalışmaların temel kaynağı: Ciaran Walsh; Key Management Ratios; 3rd Ed.; FT Prentice Hall;2003; s: 196-201